Eine Rechnung ist nicht nur ein Dokument für den Kunden, sondern auch ein steuerlich relevantes Dokument. Deshalb schreibt das Umsatzsteuergesetz (§ 14 UStG) genau vor, welche Angaben auf einer Rechnung enthalten sein müssen.

Fehlen Pflichtangaben, kann das schnell unangenehm werden:

- Kund:innen können den Vorsteuerabzug verlieren

- Rechnungen müssen korrigiert werden

- Zahlungen verzögern sich

- Bei Betriebsprüfungen entstehen unnötige Rückfragen

Gerade für Selbstständige, Handwerksbetriebe, Agenturen oder kleine Unternehmen lohnt es sich deshalb, von Anfang an saubere und rechtssichere Rechnungen zu erstellen.

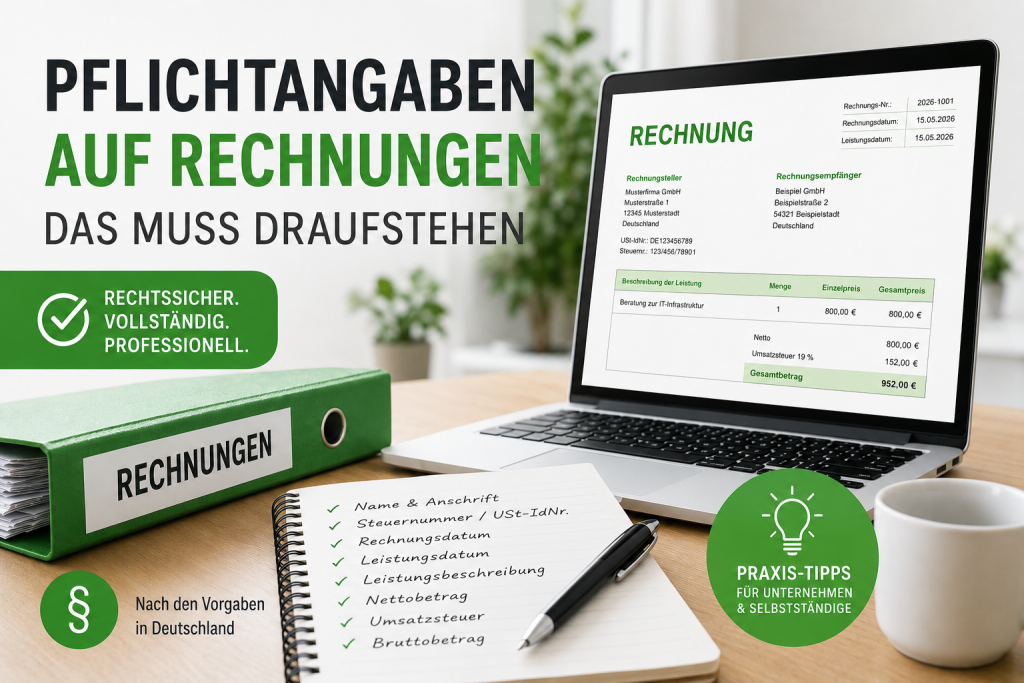

Welche Pflichtangaben gehören auf eine Rechnung?

Die folgenden Angaben sind bei normalen Rechnungen in Deutschland grundsätzlich verpflichtend.

1. Vollständiger Name und Anschrift

Sowohl der Rechnungsaussteller als auch der Rechnungsempfänger müssen mit vollständigem Namen und vollständiger Anschrift angegeben werden.

Wichtig:

- Keine Fantasiebezeichnungen

- Kein unvollständiger Firmenname

- Keine reine Postfachadresse als alleinige Anschrift

2. Steuernummer oder Umsatzsteuer-Identifikationsnummer

Auf der Rechnung muss entweder angegeben werden:

- die Steuernummer

oder - die Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Beides gleichzeitig ist möglich, aber nicht verpflichtend.

3. Rechnungsdatum

Das Rechnungsdatum zeigt, wann die Rechnung erstellt wurde. Dieses Datum ist steuerlich relevant und darf nicht fehlen.

4. Fortlaufende Rechnungsnummer

Jede Rechnung benötigt eine eindeutige Rechnungsnummer.

Dabei gibt es keine gesetzlich vorgeschriebene Struktur. Wichtig ist nur:

- die Nummer muss eindeutig sein

- sie darf nicht doppelt vergeben werden

- das System muss nachvollziehbar sein

Praxisbeispiele:

- 2026-1001

- RE-2026-0510-15

- 260510-001

5. Leistungsdatum oder Lieferdatum

Zusätzlich zum Rechnungsdatum muss angegeben werden, wann die Leistung erbracht oder die Ware geliefert wurde.

Das kann beispielsweise sein:

- konkretes Datum

- Leistungszeitraum

- Hinweis wie „Leistungsdatum entspricht Rechnungsdatum“

Dieser Punkt wird in der Praxis häufig vergessen.

6. Beschreibung der Leistung oder Ware

Die Rechnung muss nachvollziehbar beschreiben, was verkauft oder geleistet wurde.

Schlecht:

- „Dienstleistung“

- „Beratung“

Besser:

- „Webdesign für Unternehmenswebsite“

- „Montage einer Wärmepumpe“

- „Beratung zur IT-Infrastruktur April 2026“

Die Beschreibung sollte für Außenstehende verständlich sein.

7. Netto-Betrag, Umsatzsteuer und Brutto-Betrag

Die Rechnung muss die Beträge sauber ausweisen:

- Netto-Betrag

- angewendeter Steuersatz

- Umsatzsteuerbetrag

- Gesamtbetrag brutto

Wenn mehrere Steuersätze verwendet werden, müssen diese getrennt aufgeführt werden.

8. Angewendeter Steuersatz

In Deutschland werden typischerweise verwendet:

- 19 % Umsatzsteuer

- 7 % Umsatzsteuer

Der jeweils angewendete Steuersatz muss klar erkennbar sein.

Sonderfall: Kleinunternehmerregelung

Wer die Kleinunternehmerregelung nach § 19 UStG nutzt, darf keine Umsatzsteuer ausweisen.

Stattdessen gehört ein Hinweis auf die Rechnung, zum Beispiel:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Fehlt dieser Hinweis, kann das später zu Problemen führen.

Seit dem 01.01.2025 gelten dabei neue Umsatzgrenzen für Kleinunternehmer.

Pflichtangaben bei Kleinbetragsrechnungen

Für Rechnungen bis 250 € brutto gelten vereinfachte Regeln.

Dann reichen unter anderem:

- Name und Anschrift des Ausstellers

- Rechnungsdatum

- Leistungsbeschreibung

- Gesamtbetrag

- Steuersatz oder Hinweis auf Steuerbefreiung

Eine vollständige Rechnungsnummer ist bei Kleinbetragsrechnungen beispielsweise nicht zwingend erforderlich.

Trotzdem setzen viele Unternehmen auch hier auf vollständige Rechnungen, um Prozesse einheitlich zu halten.

Typische Fehler bei Rechnungen

Diese Fehler passieren besonders häufig:

- fehlendes Leistungsdatum

- falscher Steuersatz

- doppelte Rechnungsnummern

- ungenaue Leistungsbeschreibung

- fehlender Hinweis auf Kleinunternehmerregelung

- falsche Kundendaten

- Rechenfehler bei Netto und Umsatzsteuer

Gerade bei manuellen Rechnungen mit Word oder Excel passieren solche Fehler regelmäßig.

Warum professionelle Rechnungssoftware sinnvoll ist

Mit einer professionellen Rechnungssoftware lassen sich viele Fehler automatisch vermeiden.

Bei Rechnungen, die mit Officewunder erstellt werden:

- sind alle wichtigen Pflichtangaben bereits vorgesehen

- werden Rechnungsnummern automatisch sauber vergeben

- werden Steuerbeträge korrekt berechnet

- lassen sich E-Rechnungen wie XRechnung und ZUGFeRD direkt erstellen

- bleiben Rechnungen nachvollziehbar archiviert

Dadurch wird nicht nur die Rechnungserstellung einfacher, sondern auch die spätere Buchhaltung deutlich entspannter.

Praxis-Tipps für rechtssichere Rechnungen

Rechnungen zeitnah schreiben

Je schneller Rechnungen erstellt werden, desto geringer ist die Gefahr von Fehlern oder vergessenen Leistungen.

Einheitliche Nummernkreise nutzen

Ein sauberes Nummernsystem sorgt für bessere Nachvollziehbarkeit und weniger Chaos.

Kundendaten regelmäßig prüfen

Besonders bei Geschäftskunden sollten Firmenname und Anschrift korrekt hinterlegt sein.

Rechnungen revisionssicher archivieren

Rechnungen müssen in Deutschland über Jahre hinweg aufbewahrt werden. Eine strukturierte digitale Archivierung spart später viel Aufwand.

Fazit

Pflichtangaben auf Rechnungen sind keine Formalität, sondern eine gesetzliche Grundlage für korrekte Buchhaltung und steuerliche Sicherheit.

Wer Rechnungen professionell erstellt, spart sich:

- unnötige Korrekturen

- Probleme bei Betriebsprüfungen

- Rückfragen von Kund:innen oder Steuerberater:innen

Mit einer modernen Rechnungssoftware lassen sich viele dieser Anforderungen automatisieren, damit Rechnungen nicht nur gut aussehen, sondern auch steuerlich sauber aufgebaut sind.